通过财报看理想车的“丰满度”和“骨感”

回顾2020年,新能源轨道发展加速,其中领跑者特斯拉市值突破8000亿美元,成为美国市值第五大上市公司。在特斯拉的带动下,威来、理想、小鹏的国内股价不仅顺势而为,还带动百度、阿里、小米等互联网巨头宣布进军造车。

美国东部时间2月24日,在Ideal Auto发布上市后第一份财报后,或受毛利率下降影响,其股价于2月25日收盘下跌9.8%。截至目前,理想汽车的股价为25.87美元,总市值为234.03亿美元。

中国新能源市场巨大,现在已经形成了三大新汽车力量巨头。目前,威来已成为中国汽车新力量的第一名,紧随其后的是小鹏和理想。在排名前2的位置上,到底是小鹏还是理想还是问号。尤其是互联网科技巨头加速在海上造车,在竞争加剧的情况下,如何实现理想的汽车?

收入与汽车交付密切相关,互联网巨头强势进入的挑战已经加剧

新能源汽车领域的汽车公司未来是否有竞争力,取决于车型的销量和未来的市场份额。理想在这些方面的表现呢?

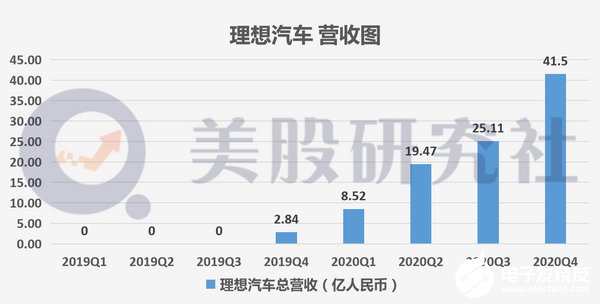

财务报告显示,2020年第四季度营收为人民币41.5亿元,同比增长1230%,环比增长65.2%。从财务报告来看,理想的汽车收入增长来自于有利的销售。第四季度汽车销售收入40.6亿元,比上季度增长64.6%。理想一号交付了约14,400台,比前一个月增加了67%,创下了自2019年12月交付以来的最佳季度记录。

但是,虽然本季度理想车销量不错,但难以掩饰挑战困境。

新能源汽车在中国的渗透正在加速,新能源汽车在中国的认可度也在不断提高。除了理想车在汽车销售上的良好表现,威来和小鹏也在下大力气。威来披露的数据显示,2020年第四季度,公司交付车辆17353辆,同比增长111%,超过公司季度指导的上限。2020年,公司共交付车辆43728辆,同比增长112.6%,用户总数超过75000人。

根据小鹏披露的数据,2020年第四季度交付了12,964台,同比增长303%,环比增长51%。其中,小鹏P7共交付8527台,比上个月增长37%。2020年共交付27,041台,同比增长112%。

从目前的情况来看,造车新势力三巨头正在加速抢占市场,各方销量均为利好。对于理想车型来说,挑战会越来越激烈。

首先,特斯拉以价格战为手段的“降维攻击”对国内新能源汽车产生了巨大的冲击。特别是2021年初,ModelY以16万的大降价进入纯电动SUV市场,SUV是理想车型的主战场。2021年1月,理想车型增长连续6个月停止,1月份销量5379辆,较上月下降12%左右。

值得注意的是,互联网技术巨头进入新能源汽车可能会打破原有的竞争格局。

最近小米在海里传播造车的消息。虽然小米公司给出了一句模棱两可的话“等着瞧吧,暂时没有这回事”。然而,技术巨头已经制造了汽车。

从2021年开始,苹果就频频造车,与多家公司谈判合作的消息不断传出。整车方面,苹果已经和现代、日产商谈为苹果组装汽车,苹果甚至计划投资近36亿美元为现代集团旗下的起亚汽车建设生产设施和汽车开发。

尤其是拥有海量数据和先进算法的互联网巨头的进入,可能会改变造车1.0的格局,跑进造车2.0的时代。目前阿里巴巴和百度下海造车,百度选吉利,阿里选SAIC。汽车企业技术巨头的传统模式是supe

百度以人工智能、阿波罗自动驾驶、小型车载、百度地图等核心技术全面赋能汽车公司,推动智能电动车加速落地。在阿里巴巴方面,我们将与SAIC在自主驾驶、新能源和数据技术方面开展深入合作,还将为智基探索人工智能、机器算法、基础算法和人机自然交互等创新技术领域。

在2.0时代,技术制造的规模竞争已经成为每个家庭的标准。在这一轮的汽车制造企业中,资金不会是他们的问题。

目前,资本市场仍然非常关注新能源汽车轨道。据悉,智基汽车只有100亿人民币的注册资本,相当于理想汽车诞生以来融资总额的两倍。在后期的规模扩张中,有一定的优势。

此外,传统汽车公司也在加速推广电动汽车。自2021年起,吉利与百度、富士康等新造车成员达成合作决定。

总的来说,理想汽车已经成为前三的电动汽车之一,在我国新能源汽车领域具有先发优势。但随着互联网巨头的进入,新能源轨道将进入大规模竞争造车2.0的时代,对理想车型的压力将会加大。

在后期的规模竞争中,毛利率的增长可能会受阻

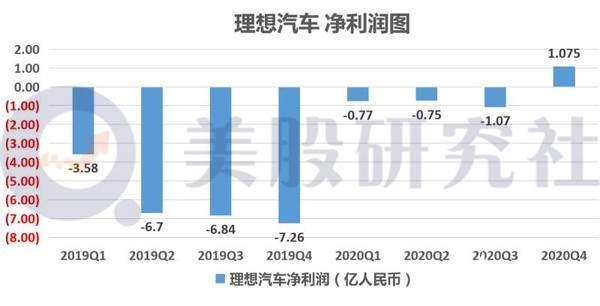

从盈利来看,第四季度净利润1.075亿元,实现第一季度盈利,在国内新造车势力中率先盈利,打破正常亏损状态。

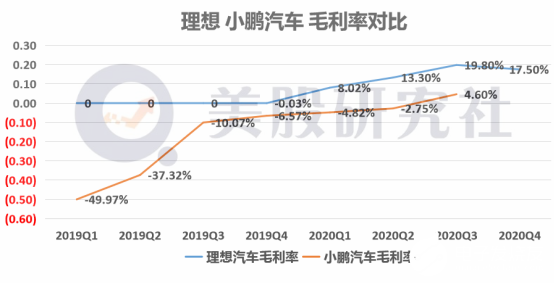

但理想汽车2020年第四季度毛利率为17.50%,同比下降2.3%。这是其上市以来毛利率首次出现下降。

/file.elecfans.com/web1/M00/E2/51/o4YBAGA8hSGAZ1-eAABXfIg4CKc610.jpg" alt="27142458873963.jpg" />从Q4财报了解到,理想汽车首次出现正利润来源于企业对于成本的控制和制造成本的下降,但随着新能源造车行业的发加速展必将进入规模化比拼的时代、随着自动驾驶的研发、团队规模的扩大,理想研发投入会成倍数增长,此时不知理想还能否维持毛利率增长。

理想汽车是代工的轻资产模式,坚持以互联网的思维去造车,只是作为品牌商委托加工和资源整合的方式实现汽车的量产,而更加注意产品营销,而在后期的发展比拼的更是技术本身。

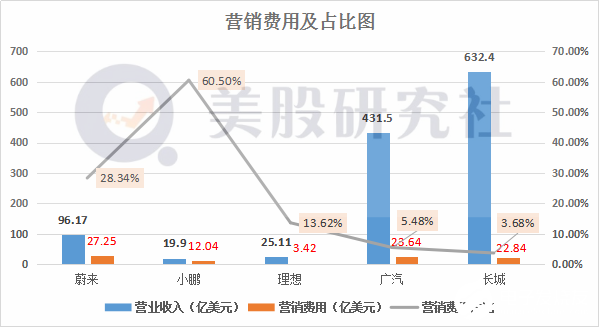

从营收与营销费用占比来看,理想汽车的营销费用占比普遍高于传统造车企业广汽和长城十个百分点以上,在后期的比拼中营销费用仍然会不低。

在未来,投入方面将更加倾向于资本开支和研发方面,产能和技术实力或将成为今后主要的竞争要素,现如今,国内造车新势力三巨头的单车毛利皆已转正,有望实现盈利,目前,蔚来已走前头,而小鹏理想之间的优劣一直都颇有争议,那么谁将突围出来成为TOP2。

新能源汽车迎来排位赛,理想和小鹏谁将是TOP2?

2020年,小鹏理想均赴美上市在华尔街相聚。截止目前小鹏汽车股价为25.4美元,总市值为279.63亿美元,而理想汽车的总市值为234亿美元,在市值和股价上小鹏汽车虽优于理想汽车,但差距并不是很大。目前蔚来汽车市值与他们拉开一定差距,未来理想与小鹏谁能稳坐第二的位置?

一、理想营收规模高于小鹏。在2018年小鹏汽车就紧随蔚来之后成功实现整车交付,但在2020年上半年,其营收规模仅为10.03亿元人民币,从2020Q2季度开始在营收方面,小鹏汽车开始被理想汽车超越。

究其原因,可能在于热门车型的销量上。理想ONE定位中高端SUV,标准版(增程6座)售价为32.8万元,与理想一上来就走中高端路线不同,鹏最早推出的紧凑型SUVG3车型是主打中低端实用路线的车型,其2020款售价区间在14.68万-19.98万之间(补贴前)。

虽然小鹏汽车具有明显的价格优势,但是价格的优势并没有直接带来销售量上的优势。以12月份例子,小鹏汽车交付了5700辆智能电动汽车,理想ONE在12月交付就达到6126辆。

在毛利率上,值得注意的,虽然2020Q3季度小鹏汽车毛利率首次转正,Q3毛利率为4.6%,但是与理想汽车相比还是有一定差距。自理想汽车实现整车交付开始毛利率就正向发展。

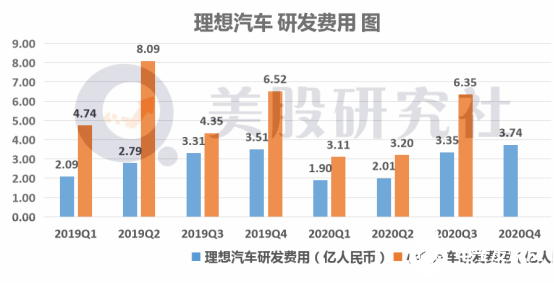

二、小鹏汽车技术研发费用高于理想汽车。技术的研发才是决胜未来的关键,特别是目前新能源汽车还处于起步阶段,盈利不是现阶段车企的目的,构建未来竞争力才是他们要做的事。理想汽车的毛利率之高在于成本的控制,而小鹏汽车在研发费用上的投入更多。

在造车新势力中小鹏汽车的研发投入一直处于榜首地位,2019年小鹏汽车的研发投入达到20.7亿人民币,据招股书显示,2019年以及2020年前两个季度研发费用分别占公司总收入89.2%和62.9%。从2019Q1到2020Q3季度小鹏汽车的研发费用常年高于理想汽车。

随着研发的投入,小鹏汽车的智能化也越来越明显,比如2020年10月21日,小鹏汽车举办第二届汽车智能日,推出高速自助导航驾驶额停车记忆泊车功能。

从当前来看,在毛利率上理想汽车虽高于小鹏汽车,但是从长远来看,小鹏汽车注重技术的研发,特别是在后期新能源行业进入规模化比拼时,资本和技术是决胜未来的“两板斧”。质量往往会成为决定企业命运的关键因素。

总而言之,理想汽车理想虽然占比稳定,未来仍有向上渗透空间,但不可忽视的是新能源汽车领域互联网大厂入局给整个造车新势力的压力。虽然Q4季度理想汽车率先实现了净利润转正,但是资本对这种“省钱”的企业一直都不感冒,“省钱”不能省出个未来,唯有构建出技术壁垒才是决胜未来的关键。无论是内部排位赛还是外部的挑战对于理想汽车来说都是一场持久战。

责任编辑:haq

延伸 · 阅读

- 2021-03-01 15:18核显性能能这么强吗?Iris Xe核展现出强大的实力

- 2021-03-01 15:18博泰先后获东风集团与小米投资,进一步扩大车联网市场

- 2021-03-01 15:18国星光电LED品牌再次获得两项行业品牌大奖

- 2021-03-01 15:18像素5a拆解 防水性能下维护难度增加

- 2021-03-01 15:18中芯国际是国企吗_中芯国际为什么是外企

- 2021-03-01 15:18德克拉德凯与深圳市水检集团签署战略合作协议