风暴中的在线教育:融资挫折寻求更多获得客户的方法

出品 《风眼》 深度报道组 凤凰网科技 凤凰新闻客户端

作者 | 薛星星

编辑 | 于浩

在监管的压力下,野蛮的网络教育公司被迫掉头,放弃高额的营销投入,收缩部分业务规模,试图寻找更多的方式获取客户。

不断的负面消息加剧了该行业的恐慌。年初以来,几个网络教育上市公司市值一直在下滑,最高的是高速路缩水90%,有的还缩水了一半。主要机构相继减持了在线教育公司的股份。

该项目在最新的消息是,高途被曝计划裁员20%,并放弃旗下早教启蒙项目“小早启蒙”。.成立才半年,高图回应称,停止早期教育项目受到了即将到来的《未成年人保护法》的影响。

在裁员消息曝光之前,高图刚刚发布了《Q1 2021》财报,数据并不尽如人意。营收同比增速降至上市以来最低,正价课付费人次回落至疫情前水平,净亏损创下季度新高,甚至超过2020年全年亏损。's财报发布后,高图股价下跌。

该行业的其他几家龙头企业也报告了裁员,一些报道称作业帮、网易有道、字节跳动教育业务均有裁员计划,社交平台上大量在线教育公司员工匿名发言称公司裁员。

短短一年时间,网络教育行业迅速从狂热变成恐慌。无序扩张之后,网络教育公司不得不回去,开始为之前的疯狂买单。

恐慌

恐慌可能是网络教育从业者感知到的最强烈的情绪。年初至今,教育主管部门相继出台指导文件,直指在线教育违规乱乱象,加强行业监管。

与过去一个月,在线教育公司们纷纷吃到了监管部门开出的罚单,罚单金额从50万元至250万元不等。,在线教育公司持续创纪录的融资相比,罚款的更大意义在于表明监管当局的态度。

本月21日,中央全面深化改革委员会第19次会议召开,通过《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双降”),强调要全面规范校外培训机构管理,严禁任意资本化教学培训机构运行。

随后,北京、上海、山西等地陆续出台文件,对校外培训机构的收费和广告设置标准。

“双减”政策的实施加剧了网络教育行业的恐慌,市场上流言四起。

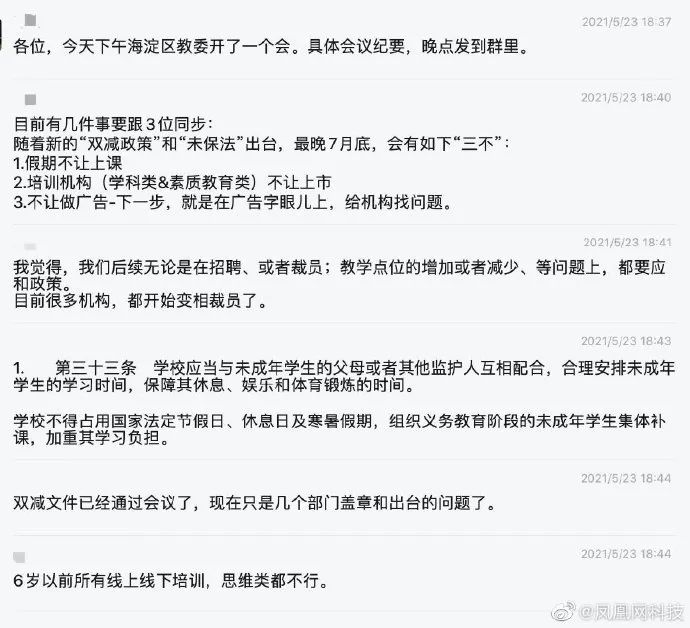

5月23日,一条未经证实的微信截图在社交平台上流传,称北京市海淀区委将禁止教育机构暑期补课,禁止培训机构上市和做广告。

消息一出,美股教育板块个股当日集体下跌,高图下跌12.05%,新东方下跌18.29%,好未来下跌17.14%。

北京市海淀区教委第二天辟谣,称网上传来的消息不实,但仍表示将继续规范校外培训机构管理,坚持严格治理。

投资机构去年改变了对在线教育的追求,开始密集出逃。

在美国股市,2021年的Q1,高淳资本先后清仓405万股好未来和464万股一教,而老虎环球基金清仓302.08万股高徒,林静资本减持257.06万股好未来,占其股份的77.61%,只剩下74.14万股。上述公司的股价在过去几个月都大幅下跌。

去年创行业融资纪录的作业帮和猿导师,今年没有一轮融资。此前有消息透露,作业帮计划在美国上市,该公司新聘请了《欢乐时光》前CFO金兵负责公司的财务工作。但随后,作业帮助表示,该公司没有明确的上市计划,也没有首次公开募股的时间表。

市场新闻大多认为监管政策对网络教育公司的上市计划影响很大。在一级市场上,投资人们对在线教育同样降温,投资数量出现明显下滑。,实施更严格的监管后,投资者变得更加谨慎。

在融资渠道受挫和监管更加严格的双重压力下,网络教育公司开始密集裁员。除了高图,新东方在线、VIPKID等一些明星公司之前也有过裁员的报道。

两家公司都否认裁员,但都表示公司近期确实有人员优化调整。新东方在线表示,公司没有重点裁员和计划,但有季度例行优化;根据VIPKID的说法,该公司确实

在社交平台上称被公司无故辞退,不少是刚刚入职几个月的新员工。宣布融资消息时,彼时粉笔教育CEO张小龙表示将扩大师资招聘及培训规模。

停滞

过去一年,在线教育公司们手握重金,纷纷以大手笔营销投入换得用户增长,但在监管压力之下,在线教育公司们的广告投放被迫停滞。 此前,央视已暂停播放在线教育广告。

监管部门针对多家在线教育公司们开出的处罚通报中,同样提到了在线教育公司们存在的虚假广告等违规行为。

除了监管重压,在线教育公司们本身也受困于高额的线上获客成本。经过多年混战,在线教育线上获客的成本已大幅提高。据此前晚点latepost报道,2020年秋季抖音、微信等渠道的获客成本已经达到4000元,较2019年暑期成本翻倍。

在线教育公司们的疯狂投放养活了一众广告投放平台,但对于在线教育公司们本身来说,高额的获客成本正一步步将行业推向亏损的深渊。

去年Q3季度,行业唯一一家实现9个季度规模化盈利的公司高途首度出现亏损,此后亏损不断扩大,直到今年Q1季度亏损超过去年全年亏损。

高投入无法继续施行的另一个佐证是,当季高途营销投入依然维持在20亿元以上的高位,但其正价课付费人次却从2020年Q4的213.9万人骤降至76.7万人,环比下降超过64%,营收增速也跌至上市以来最低。

高途创始人兼董事长陈向东在财报发布后的电话会议上解释,由于激烈的市场竞争,当季从信息流获客成本较去年同期增长了数倍,导致了公司第一季度现金收入下降。

他同时表示,透过投放带来巨大流量增长的模式已经不再适用于教培行业。自3月份以来,高途已减少了在信息流广告上的投入,目前,高途已经完全停止了信息流投放获客。

高途的CFO沈楠称,他们希望用户来自于其他渠道,包括老用户介绍、品牌口碑推荐等。

据媒体此前报道,作业帮同样计划减少对信息流广告的获客依赖,计划将信息流广告占比降至20%,剩下80%则来自于作业帮APP的自有流量转化。

求生

不再依靠线上广告的在线教育公司们必须找到更多的获客渠道谋求扩张。本地化是部分在线教育公司瞄准的方向之一,包括高途、51talk及猿辅导、网易有道等均开始线下门店及本地化的布局。

其中,高途于4月对外宣布将探索“本地网校”赛道,称将实现“本地化产品”“本地化招生”“本地化教学”和“本地化服务”,课程将从初高中课程开始,在江苏、浙江、广东、山东、河南等多地实施。

布局线下较早的51talk,截至今年3月已开设了107家线下体验店,覆盖全国25个省市及自治区。51talk COO张礼明曾在财报电话会议上表示,未来51talk将持续在线下体验店投入更多精力。

网易有道在5月27日的发布会上,宣布推出初中本地化网课课程,称除港澳台外在全国31个省市均推出了相应的本地化课程。网易有道副总裁苏鹏此前同样表示,有道已在几个月前尝试通过线下门店获客,已经在部分二三线城市开设了线下体验店。

亦有消息传出,作业帮及猿辅导正在组建线下地推团队。

与线上获客相比,线下获客成本要低得多。新东方于2019年发布的一份调研报告显示,与线上机构3000元以上的获客成本相比,线下机构的付费用户获客成本在500-1000元之间。

大量布局线下带来的另一个副作用是公司员工的急速扩张,尤其是需要培养大量地推人员。同时布局线下门店导致公司资产偏重,对公司运营能力提出更高要求,习惯于线上获客的在线教育公司们,对线下模式仍需要更多时间探索。

高途还试图将成人教育作为公司下一个发力点之一,并喊出了3年做到行业第一的口号。过去数年,考公、考研等人数的规模上升培育了庞大的成人教育市场,中国教育在线近期发布的《2021全国研究生招生调查报告》显示,2021年硕士研究生报考人数达377万,较2020年增加了36万,较世纪之初增长近十倍。

但过去一年,高途旗下的成人教育板块贡献营收占总营收比重仅有12%,与K12业务差距明显。

亦有部分在线教育公司将目光瞄向硬件产品,试图通过硬件转化获客,市面上包括网易有道、字节旗下大力教育以及作业帮等均推出过硬件产品。

不过,当下C端用户对教育硬件产品认可度不高,除网易早期推出的词典笔外,少有哪家推出过拳头型产品。

“我相信学生和家长对优质教育的个性化需求是永恒存在的,在线教育的便利性和价格的普惠性,能够让教育公平性得到更好保障。” 5月26日,高途创始人陈向东说,他仍对在线教育的未来持乐观态度。

5月19日,在作业帮、猿辅导被监管部门顶格处罚后不到一周,K12在线教育公司掌门教育向美股递交招股书。这家成立于2005年的教育公司,直到2014年转向在线一对一培训后才获得迅猛发展。

招股书显示,掌门教育2019年及2020年亏损分别为15.04亿元和10.12亿元。在2021年Q1,这家公司净亏损竟达到4.97亿元,同比扩大超200倍。

想看深度报道,请微信搜索“凤凰网科技”

更多一手新闻,欢迎下载凤凰新闻客户端订阅凤凰网科技

延伸 · 阅读

- 2021-06-11 12:03当事人诚恳道歉,哈利波特手游澄清“玩法借鉴”质疑

- 2021-06-11 12:03该大学向3000多名学生发送比特币以获取实验结果 但被学

- 2021-06-11 12:03通过方便蜂开始首次公开募股官方回应说 这一消息绝不是

- 2021-06-11 12:03梵华盛景 玖玖归一”梵景玖玖品牌发布盛典惊艳启幕

- 2021-06-11 12:03华为“被迫”去景山公园

- 2021-06-11 12:03直播公测 小红书欲搭内容变现末班车