首款国产CPU将筹资35亿元 年营收10亿元 销售芯片261万片

近日,上海证券交易所正式受理龙芯中科科技有限公司(以下简称“龙芯中科”)在科技创新板块的IPO申请。根据一起披露的招股说明书,龙芯中科计划发行不超过4100万股的科技创新板,占已发行股本总额的比例不低于10%。本次发行不涉及股东公募,拟募集资金总额35亿元。

龙芯中科发布的招股说明书披露了其近年来的收入、利润和R&D投资,还公布了其主要收入来自哪些业务。作为国内第一支CPU股,龙芯的科比想象中规模更小。虽然成立于19年前,但员工人数只有600多人,这只是一家初创公司的规模。

虽然台式机和服务器领域的CPU贡献了主要收入,占73%以上,但面对国内替代品市场的激烈竞争,龙芯中科面临着巨大的挑战。对于它来说,上市不是终点,漫长的生态之路才刚刚开始,这是国内所有CPU都要面对的现实。

政府补助比例有所下降,三年研发投入超3亿

招股说明书显示,在报告期内,即2018年、2019年和2020年,龙芯中科的营业收入分别为1.93亿元、4.86亿元和10.82亿元,而这三年的净利润分别为775.31万元、1.92亿元和7223.74万元。可见,2018年龙芯中科开始盈利后,2019年利润很快突破1亿元,净利润近2亿元,但2020年利润大幅下滑。

此外,值得注意的是,外界一直对龙芯依赖政府补贴存在争议。此前,龙芯中科董事长胡表示,经过20年的CPU发展,龙芯中科前10年一直依靠国家提供的4亿元资金,直到2010年才成立公司走市场化路线。

事实上,根据披露的招股说明书,近几年政府补贴并没有因为龙芯中科市场化的推进而暂停。报告期内,计入公司当期利润的政府补贴金额分别为605.58万元、9186.26万元和2884.63万元,合计近1.27亿元,分别占当期利润总额的85.83%、44.95%和29.76%。招股说明书称:“如果公司未来不能继续接受政府补贴或政府补贴大幅减少,可能会对公司利润产生一定的不利影响。”

作为技术密集型企业,龙芯中科的R&D投资也在招股说明书中披露。三年来分别投入7455.46万元、7821.39万元、2.08亿元,分别占营收的19%、16%和39%左右。

值得注意的是,R&D投资的一部分形成发展支出,然后转移到无形资产。这意味着R&D的这一部分还处于研究的早期阶段,产品还没有成型,营销意图也不是很明确。IPO文件显示,2018年末、2019年末、2020年末,公司发展支出余额分别为1875.05万元、686.66万元、5139.33万元。

但是芯片行业,尤其是CPU处理器,在研发上投入很大。根据公开数据,龙芯同行——英特尔2017年至2019年R&D总投资约260亿元,AMD同期R&D投资46亿元。龙芯的规模和体积远不如两大芯片巨头。以员工人数为例,截至2020年12月31日,龙芯中科共有员工647人,其中R&D员工419人。2019年,英特尔员工超过11万人,AMD员工也超过1.1万人。

通用CPU业务已是支柱,三年累计卖出261.42万颗芯片

根据IPO文件,龙芯中科的主营业务主要分为工控芯片、信息芯片和解决方案三大类。招股书显示,从2019年开始,信息芯片成为龙芯中科的主要收入来源,占总收入的一半以上。2020年,这部分业务将达到73.12%,成为名副其实的支柱业务。

根据IPO文件,从2018年到2020年,龙芯中科

根据招股书中的解释,龙芯开发的芯片中,龙芯一号系列和龙芯二号系列主要针对工控芯片,应用场景为工控和终端,如网络设备、工业终端、智能制造等。龙芯3系列是一款通用处理器,其应用场景面向桌面、服务器等信息领域。换句话说,信息化芯片业务主要是指桌面和服务器领域的通用处理器。

这和AI财经之前学的实际情况是一致的。有服务器行业老手曾告诉AI财经,2019年之前,龙芯和腾飞在国家新创项目两批试点中获得一等奖,尤其是龙芯收获颇丰。它不仅获得了大部分台式机CPU市场,还占据了80%的服务器CPU市场,剩下的20%留给了腾飞和Megacore。

但随着天津广海、华为鲲鹏等几支国内CPU力量的崛起,龙芯中科将面临更加激烈的市场竞争。华为鲲鹏和广海在中国电信2020年宣布的采购项目中首次中标。

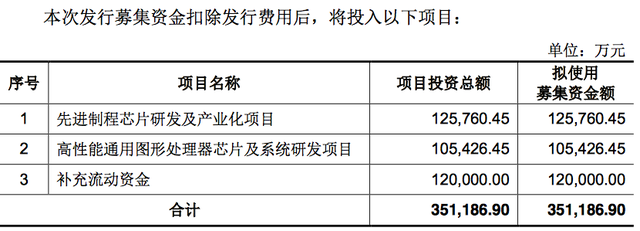

保持领先地位意味着增加在R&D的投资和扩大规模,所有这些都需要资金。根据招股书,龙芯中科筹集的资金主要用于三个方面,即R&D及先进工艺芯片产业化项目12.58亿元,R&D高性能通用图形处理器芯片及系统项目10.54亿元,补充营运资金12亿元。这意味着除了通用处理器CPU,龙芯还需要增加GPU。目前全球最大的GPU公司是NVIDIA,其产品在人工智能、矿业等行业供不应求。

上市不是终点,国产CPU建生态不易

对于龙芯中科来说,上市并不是终途,漫长的生态之路才刚刚开始,这是所有国产CPU都要面对的现实。

长期以来,全球通用处理器领域被两个生态体系主导着,它们分别是英特尔与微软形成的WIntel生态,以及Arm与谷歌形成的AA生态。随着近年来信息安全、地缘政治带来的挑战,国内也正在掀起一场IT领域的自主浪潮,以可能替代两大生态。

2002年夏天诞生在中科院计算所的龙芯,成立至今已有19年。与其他几个国产CPU包括飞腾、海光、兆芯、申威和鲲鹏一样,近年随着国产化替代步伐的加快,被推到了历史的前台。

AI财经社了解到,2020年国产CPU非常抢手,市场上都在抢货。公开资料显示,国家已调整2021年和2022年的国产替换比例,力争在2022年6月前完成工程实施。对于国产CPU来说,这是一大利好。

多位行业人士对AI财经社曾总结国产CPU六大家族的,龙芯、申威因为参与国家关键性项目,已经成为“不可或缺”;华为鲲鹏的大投入、系统性打法,将给市场格局和生态带来较大影响,今年在华为鲲鹏的出货中,有将近一半是来自非信创的订单;海光和兆芯则被认为在商业和资本运作上更有意义。

对国产CPU来说,共同的难题还是建立生态。能否让更多的软件跑在自己的CPU平台上,生长出丰富的应用才是决定国产CPU究竟好不好用的关键。除了海光和兆芯通过间接方式获得了x86的授权外,飞腾和鲲鹏用的是Arm架构,龙芯和申威则分别在MIPS和Alpha指令集基础上进行扩展。而现实是90%的软件都跑在x86架构上,也就是说除了海光和兆芯,其他四家都需要适配软件,建立自己的生态,而这是一件浩大而漫长的工程。

尽管龙芯中科在招股书中强调,2020年公司推出全新的自主指令系统,即LoongArch(龙芯架构)。它在招股书中如此描述:“ LoongArch 是一款充分考虑兼容需求的自主指令系统……将通过“指令系统创新+二进制翻译”的方式,高效运行 MIPS、X86、ARM 等平台上的二进制应用程序,从而达到融合生态的目的。”但能否顺利迁移,融合生态还有待实践的检验。

延伸 · 阅读

- 2021-07-01 17:57万亿美元的特斯拉基金会稳定吗?在中国建设数据中心的意

- 2021-07-01 17:57激荡岁月,震撼人心,原创话剧《燃烧的春天》巡演大获好评

- 2021-07-01 17:57股价暴跌60% 市值蒸发500亿 中国遭遇滑铁卢怎么破?

- 2021-07-01 17:57有了华为这个概念 中来股份涨了20% 市值突破100亿

- 2021-07-01 17:5772岁 视频播放量800万 这个老网红一点也不输年轻人

- 2021-07-01 17:572022年比特币会有矿难吗?制造商预计明年对采矿卡的需求