尚辉银行股权纠纷升温 资本充足率大幅下降 不良率创5年

文字|吴越人工智能财经学会

编辑|孙悦

在持续一年多的股权纠纷中,徽商银行取得了新的进展。7月3日,杉杉控股在圈内发布声明。

声明提到,自杉杉控股、杉杉集团、仲景新华资产管理有限公司(以下简称“仲景新华”)于2020年6月对尚辉银行股权转让提起诉讼以来,仲景新华及其董事长高杨策划了一系列针对杉杉控股、杉杉集团、上市公司杉杉(以下简称“杉杉系”)的虚假报道和不实报道,蓄意引导证券监管部门和庭审。7月2日,杉杉股份刚刚收到交易所一封未披露的监管函。

据业内人士分析,杉杉控股与仲景新华在尚辉银行的纠纷已进入白热化阶段。2019年以来,“中京系”因与尚辉银行管理层严重分歧等因素,试图将尚辉银行股份转让给其前合伙人杉杉集团。然而,双方陷入了无休止的纠纷,相关诉讼仍在进行中。

尚辉银行投资者关系部工作人员在电话中告诉AI财经社,公司只是股权转让事件的第三方,并不知道相关进展。但不少市场人士分析,股权纠纷已经并将继续影响尚辉银行a股上市。

2020年疫情来袭,尚辉银行业绩自港股上市以来首次出现负增长。不良贷款和资本充足率双双恶化,回A之路仍不明朗。

股权纷争白热化,“中静系”寻求退出

关注尚辉银行的人都知道,仲景与杉杉之争由来已久。作为仲景集团的核心股权投资平台,仲景新华于2007年开始投资尚辉银行,仲景系通过包括仲景新华在内的四家公司增持,并于2015年晋升为尚辉银行第一大股东。

但随着控制权的集中,“仲景系”及其掌舵人、仲景集团董事长高杨与尚辉银行原管理层的分歧加剧,在优先股发行、利润分红分配方案、定增、人员聘任等问题上难以达成统一。截至2019年8月,仲景新华决定以总价121.5亿元将所持有的尚辉银行全部股份转让给杉杉控股。

此后,双方的纠纷也开始了,不仅股权转让受阻,而且双方频频打官司。2020年6月以来,双方互为原告起诉,也分别向宁波市公安局和上海市浦东公安分局报案,其中双方各有各的理由。

最近,“仲景系”又找到了新买家。7月1日,仲景新华发布公告称,拟将公司直接和间接持有的尚辉银行全部股份转让给东健国际,相关议案已于6月25日通过董事会审议。推测这可能与“中间安静制”的债务压力有关。联合资信评级的评级报告显示,仲景新华2022年到期债务达20.04亿元,占比66.98%,存在集中还债压力。

这也成为刺激“杉杉系”再次公开对抗的重要原因。杉杉控股在7月3日的声明中透露,仲景新华收购尚辉银行股权大部分来自融资,尚辉银行的股权红利不足以支付高额融资利息,成为前者利用大股东地位在公司治理中处处设置障碍,通过各种报道向管理层施压的重要原因。

早在2007年,仲景集团和杉杉集团联合重组仲景海斯,作为合作对外投资的平台公司,他们入股并共获得尚辉银行1.41亿股股份。任何一方都不应该认为两全其美的合作会带来今天的局面。

据天眼查美联社报道

就在今年1月,尚辉银行刚刚完成一轮内资股非公开发行,最大单一股东变更为存款保险基金管理公司,持股15.59亿股,占比11.22%,“中京系”持股比例稀释至10.59%,降为第二大股东。

但如果中京系胜诉,中京系仍为尚辉银行第一大股东,固定比例为14.23%。

业绩、资产双双滑铁卢,罚单不断

据官方介绍,东健国际是一家专门从事直接投资和私募股权投资的港股上市公司。其投资方向包括跨境M&A投资、IPO前股权投资、固定收益投资、夹层投资、上市证券投资与交易等。股东背景显示,东方证券和中国建设银行的子公司分别是东健国际的第二和第三大股东。

至于“仲景系”此次清仓尚辉银行股票,业内一致认为是有利于公司回归a股。

公开资料显示,尚辉银行是中国第一家由城市商业银行和城市信用社重组的区域性股份制商业银行,也是安徽省唯一一家城市商业银行。登陆港股后的第二年(2015年),尚辉银行提交了a股招股书,至今已有6年,期间曾因“中京系”拒绝签署申请材料而终止。

2017年和2018年两次重启上市计划后,前述股权纠纷成为尚辉银行重回a地的绊脚石,发行计划有效期由去年6月30日延长至今年6月29日,现在只能再次延长至2022年6月29日。

但从东健国际的财务数据来看,这个持股平台本身的实力也令人担忧。截至2020年底,东健国际的总资产仅为9.57亿港元。去年全年营收1.27亿港元,同比增长24.9%,净亏损1959.9万港元。

然而,即使东健国际背后的股东背景强大,尚辉银行本身近年来也有些“体力不支”。

2020年,尚辉银行支出177.35亿元

收购承接了原包商银行在北京、深圳、成都、宁波的4家异地分行相关业务、资产及负债。也是这一年,公司的归属于母公司股东的净利润出现港股上市以来首次下滑,同比降2.54%至95.70亿元。

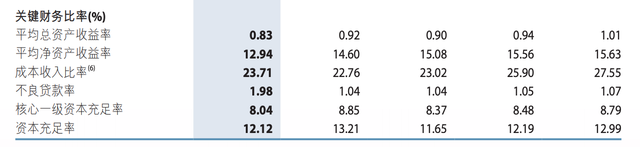

同样恶化的还有资产情况。去年年末,公司不良贷款率已经达到1.98%,较上一年末提升了0.94个百分点,是近5年来最大幅度增长,触及新高。而同期不良贷款拨备覆盖率大降121.96个百分点,从303.86%降至181.90%。

而截至2020年12月31日,徽商银行的核心一级资本充足率已经降至8.04%的5年新低,资本充足率降至12.12%。而这已经是公司通过非公开发行和二级资本债分别补充98.94亿元核心一级资本、80亿元二级资本之后的数据。

除了财报表面的数据,徽商银行的内部风控问题也随基本面走弱逐渐曝光。去年12月,徽商银行曾在一天接到安徽银保监局的11张罚单,总行、合肥分行及其9名相关责任人合计被罚超400万元,涉及同业业务专营部门管理不到位、同业投资严重不审慎、同业投资风险分类不实、信贷资产非真实转让等多项违规事实。

今年6月,徽商银行马鞍山分行又因违规管理使用印章,被处罚款40万元,两名支行行长因违规出具金融票证被终身禁业。

此前的1月份,徽商银行行长助理兼理财子公司董事长夏敏被带走调查。对此,徽商银行在年报中称:“夏敏因涉嫌违规违纪,有关部门正在核实了解。”据财新报道,徽商银行曾为包商银行同业业务第一大交易对手,此次夏敏被带走或与该行同业业务有关。

延伸 · 阅读

- 2021-07-06 16:38韩国计划在2027年实现L4自动驾驶

- 2021-07-06 16:38导航界面弹出广告 蔚来已悄然退出 网友质疑缺这点钱吗?

- 2021-07-06 16:38董明珠不退休 黄光裕回归一线 老企业家却有共同烦恼

- 2021-07-06 16:38姐姐破浪 谁乘风

- 2021-07-06 16:38女主播 网络名人害怕吗?中国虚拟人市场将爆发:这场战斗

- 2021-07-06 16:38直播带货是广电转型的新机遇吗