毛利低 烧钱 困前仓生鲜电商处于无限循环

他是我哥,一个国内的保鲜电商,每天都在美国纳斯达克上市。

相比游仙开盘即破、上市后连续三天下跌的日内表现,丁咚股价仍高于买菜上市一周后23.5美元的发行价,似乎保持了生鲜电商的“体面”。

你可以结合丁咚买菜前后的表现,你会发现事情并没有那么简单。

上市前夕,丁咚临时决定大幅缩减公开募资规模,将赴美上市的融资目标下调至原来的四分之一左右,即最多募资9440万美元,较原计划融资3.57亿美元下降74%。

上市第一天,丁咚买菜,给出了一组资本市场罕见的数字组合:总股本2.36亿,但流通股只有370万,即流通价值只有8000多万美元,不到流通股的1.57%,流通市值不到1亿美元,这意味着大股东更容易通过操作影响股价。

这看起来像是割韭菜的伏笔。

作为保鲜电商的主要玩家,丁咚的杂货购物和每日优鲜因运营成本高、毛利率低而饱受诟病,这也影响了他们的利润。短时间内实现盈利不是那么容易的。

在美国一个接一个上市,并不意味着新鲜电商的故事已经被讲述。

疑难杂症:前置仓模式

生鲜电商主要有三种模式,分别是前置仓、店仓一体化和社区团购。其中,日常保鲜和丁咚杂货采购采用前置仓模式。这也成为这两家公司盈利的最大障碍,短时间内无法改变。

前置仓模式是指将产品放置在住宅区附近的“前置仓”中,这些仓库完成最后一英里的配送,而总部的中心仓只需要供应“前置仓”。

与盒马鲜生等店仓一体化模式相比,前置仓对选址要求更低,更有利于大规模推广;相比购买更多食物、优化美团等社区团购,前置仓更立竿见影,用户无需等待一天,更符合快节奏生活中消费者的需求。

2019年,每日优鲜开始收缩前置仓的规模,现在已经从1500多家缩减到631家,开展B端服务;而丁咚则选择扩大前置仓购买粮食。目前,有950个前沿仓库供丁咚购买粮食,是三年前的三倍。

其创始人梁昌林曾公开表示“相信前置仓模式”。在理想的运营状态下,每个前置仓运营一年多,日订单量达到1000单左右,平均订单量和价格超过65元。在消除完成订单的成本后,每份订单的运营利润预计将超过3%。

如果按照梁昌林的说法,丁咚的杂货采购前置仓模式处于理想状态,那么丁咚一天的杂货采购总订单为1000x65x950=6175万元。

然而,根据招股书,从2019年到2020年,丁咚杂货店购物的单价从41元增加到了57元。然而,在2021年第一季度,丁咚杂货店购物的单价降至54元。

招股书显示,丁咚一季度买菜收入38.021亿元,意味着日均收入约为4225万元,与梁昌林理想的“6175万元”相差甚远。

此外,丁咚杂货采购的履约成本为14.8亿元,其中8.9亿元将用于支付外包费用。以上海为例,平均每周订单量65万元,周损失162.5万元,未扣除仓储费用和物流费用。而且上海是丁咚杂货购物的大本营,是一个模式成熟的城市,但目前还在亏损。

网

另一方面,网上卖菜是一项毛利率低的业务。

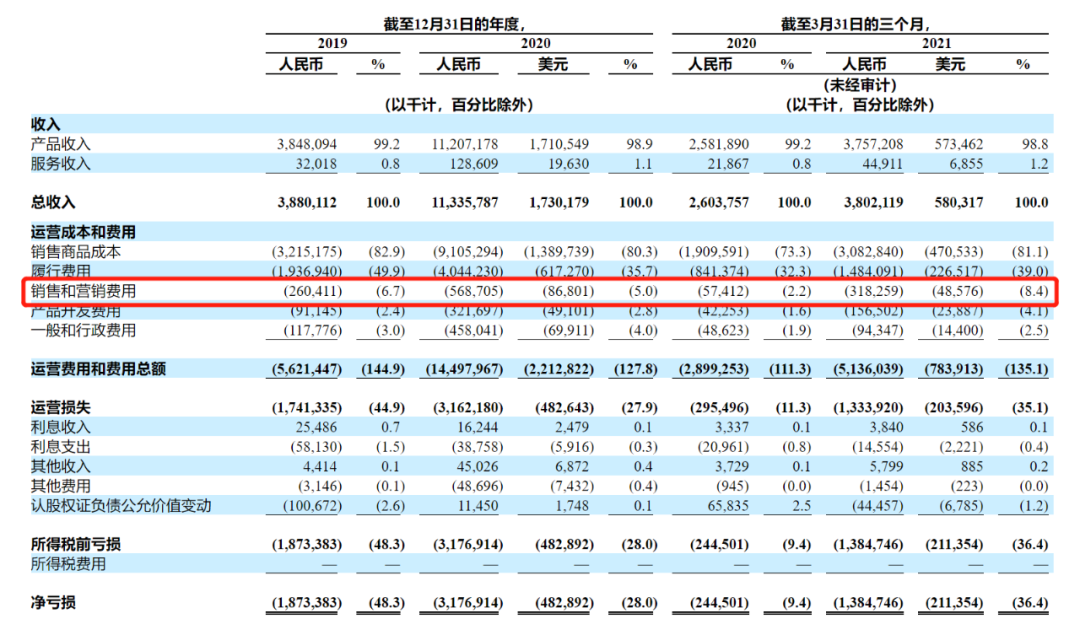

根据丁咚杂货店购物招股书,履约成本对公司利润有一定影响。2019年至2021年第一季度,业绩成本率分别为49.9%、35.7%和39%。

每日优鲜招股书显示,2019年至2021年一季度,公司业绩成本占当期营业收入的比例分别为30.5%和25.7%。

2019年至2021年一季度,游仙的日毛利率分别为8.7%、19.4%和12.3%。日鲜毛利率的增长得益于一系列有效的战略实施;2019年至2021年第一季度,买菜毛利率为

17.1%、19.7%、18.9%。

(图:来自每日优鲜招股书)

不论哪一家,离业内公认的30%毛利率的赢利点都还有比较大的差距。但同时,在这笔低毛利率的生意下,又需要承担高昂的运营费用。

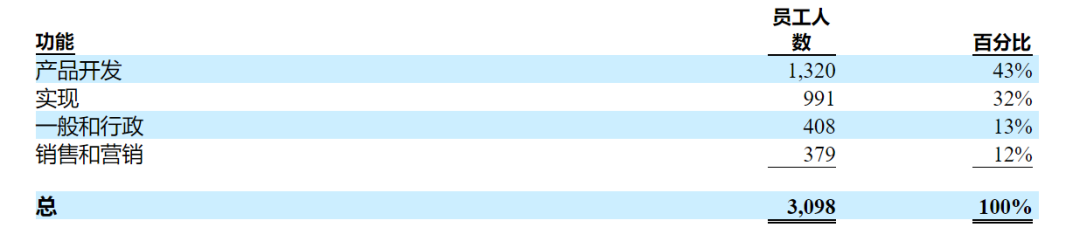

虽然招股书显示,公司的正式员工仅3098名,但实际上,加上其一线配送人员,存在间接关联的员工数已经达到3万人规模。

(图:来自叮咚买菜招股书)

以叮咚买菜2021年第一季度为例,该季度叮咚买菜的GMV为43亿,订单总额为6970万,履约成本为14.8亿元,其中有8.9亿元将支付给外包费用。这就意味着每完成一笔订单,叮咚买菜需承担21.2元的履约成本,其中12.7元将给到外包费用。

据21CBR报道,一个前置仓面积为300平米左右,每平方大致在辐射周边1-3公里区域,人员配比近25人,包括一位负责管理的站长、13名的配送骑手、3名分拣员、3名仓管,以及3人值夜班、3人负责水产方面。

对每日优鲜、叮咚买菜的商业模式来讲,不得不去搭建供应链、前置仓、物流、运营、配送体系,这对本身就是低毛利的生鲜电商,无疑是在加剧其盈利的难度。

饮鸩止渴:烧钱

生鲜电商经过了几年的渗透,也过了快速拉新的阶段。尤其是在各大资本纷纷入局社区团购的背景下,更是给生鲜电商的拉新和留存增加了成本。

走线下,依然是生鲜电商主要的获客方式。

比如,叮咚买菜依然采取地推、补贴促销的方式用以获客。主要手段有在小区门口设立摊位,通过以鸡蛋、油米等物品引导用户下载并注册买菜APP;老用户拉新可获59-30的优惠券等等。

招股书显示,2019年、2020年及2021年Q1,叮咚买菜在销售费用方面的支出分别为2.604亿元、5.687亿元以及3.183亿元,占当期营业收入的比例分别为6.7%、5%以及8.4%。

(图:来自叮咚招股书)

但这种以补贴获量的方式所带来的客户与平台的黏性并非很大。

比如,普通用户往往会选择哪个平台优惠力度高,就选择去该平台薅羊毛。这就意味着倘若叮咚买菜中止补贴,那么这部分用户也将流失。

而后,叮咚买菜试图通过绿卡会员提高复购率。虽说2021年第一季度,叮咚买菜的平均月交易会员数为150万,其带来的GMV在总GMV的占比为47.0%。但绿卡模式的背后仍是会员价、发放优惠券等以价换量。

对这两家生鲜电商的难兄难弟来说,无疑是陷入了一个死循环,用前置仓这种极重的模式,去博取生鲜这个极低毛利率的回报,显然是不经济的。并且,几年下来,不论是谁都没有找到很好的解法。

因此,每日优鲜和叮咚买菜的上市,并不意味着生鲜电商的故事讲通了。

延伸 · 阅读

- 2021-07-06 16:41腾讯新专利:数字资产可转让给继承人

- 2021-07-06 16:41港股恒生指数跌1.08% 阿托快跌9% 市值跌破3000亿港元

- 2021-07-06 16:41《大国精品》 —— 为餐饮行业插上“双翼”

- 2021-07-06 16:41一年13次“扫地” 三个月股价下跌45% 200亿明星基金浮盈再亏

- 2021-07-06 16:41新东方租赁1500个教学点 余自救:100名教师将带活 帮助

- 2021-07-06 16:41解难题办实事,助力“专精特新”企业发展