进入苹果十年 Luxshare高增长时代的终结

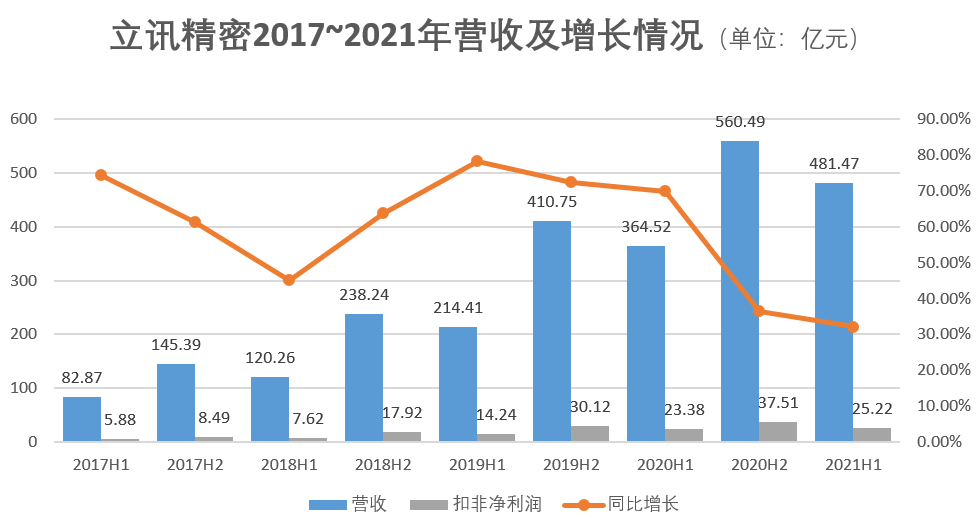

近日,苹果产业链巨头Luxshare发布年中财务报告,显示其上半年营收为481.47亿元,同比增长32.08%;净利润30.89亿元,同比增长21.73%。

很难想象,10年前为苹果提供连接器的东莞电子厂,如今已经成长为年收入1000亿的消费电子巨头,占据了苹果Airpods耳机的半壁江山。

就在今年8月初,产业链上有消息称,Luxshare将首次为苹果手机制造iPhone 13,这被认为是冲击全球第一代工厂富士康的重要一步。

自2011年第一次进入苹果产业链以来,Luxshare就一步步“登上了顶峰”。有了今年上半年这份不错的成绩单,“主营业务毛利率下降到15.78%”,“增利不增收”“赚钱不赚钱”等等。业绩增长符合预期,但不能体现在股价上。

截至当日收盘,Luxshare跌3.83%,报37.20元。

截图来自腾讯自选股

冲击富士康?

营收481.47亿元,同比增长32.08%;净利润30.89亿元,同比增长21.73%。作为海外市场最多的公司,2021年全球疫情下,Luxshare保持稳定增长。2017年以来,Luxshare营收增长5-6倍,增速多次超过60%。

成立于2004年的Luxshare,从连接器/线缆起家,后来逐渐将业务拓展到声学、电机、无线充电等元器件,再布局智能穿戴、智能家居、智能显示等系统组装业务,与Goer声学、兰斯科技一起在“苹果产业链”中占据重要地位。

目前,Luxshare最赚钱的业务是消费电子,达到403.95亿元,占总营收的84%。Luxshare的消费电子业务主要包括AirPods、Apple Watch、无线充电、LCP天线等产品,客户包括苹果、华为、索尼、小米等头部厂商。

让我们看看其他存在相对较弱的板块,——电脑互联网产品及精密组件、汽车互联网产品及精密组件、通讯互联网产品及精密组件等分别占据 3~6% 营收。

其中,电脑互联是公司的创业地。比如2011年Luxshare切入苹果产业链,为MacBook提供连接器。该业务未与消费电子业务融合进行结算,单个板块营收达27.79亿元,占总营收近6%。此外,在通信互联板块,产品主要包括高速电缆组件、基站天线、滤波器、光模块等。并且已经进入华为和中兴的供应链;汽车互联则是李勋近年来新布局的领域,为德尔福等汽车厂商提供连接器、电子模块等产品。近年上半年营收达17.74亿元,同比增长39%。

可以看到,自2017年以来,消费电子在Luxshare营收中的占比一直保持在65%以上,并且逐年上升,尤其是2020年下半年,占比达到90%,其中大部分是苹果业务。

值得一提的是,近日,随着代工iPhone 13传出Luxshare的消息,Luxshare冲击全球最大代工企业富士康地位的呼声此起彼伏。事实上,近年来,随着Luxshare市值一度突破4000亿元,超越富士康旗下主要负责苹果iPhone代工的鸿海精密,营收增长超过70%,这种“吆喝”声早已出现。

然而,这可能是对这家公司更好的期望。很多人都听过Luxshare创始人王来春——富士康出走女工的创业故事,很多人都喜欢。

从实际营收来看,2020年富士康营收达到1913亿美元,约为Luxshare(925.01亿元人民币)的13倍。业务方面,富士康占iPhone产量的70%,即使Luxshare会承包iPhone 13,而但据传份额可能只有 3% ,即使并入收购的纬创 5% 的份额,仍差距较大。,富士康百万以上的工人规模是李勋的6倍多。

人们认为Luxshare对富士康的影响更看好其在f

2011年开始,Luxshare通过PC连接器、手机充电线等零部件进入苹果产业链。

2

017年是其关键一年,当年,立讯押宝无线真蓝牙耳机市场,正式切入苹果 Airpods 组装业务;2019年,立讯精密已占据 Airpods 七成市场份额;2020年,立讯精密开始切入苹果 Watch 代工业务;而今年8月,产业链消息称立讯精密将首次代工 iPhone 13。从零部件到模组再到智能系统,立讯精密的苹果产业链“上位”路,也成为一条通往财富的康庄大道。

我们看到,立讯精密 2020 年第一大客户苹果公司销售额达 638.43 亿元,占总收入近七成。而在下半年,随着新款 Watch 和 首次切入的 iPhone 13 业务放量,立讯精密有望获得比上半年更多的增长。

立讯精密有其深厚积淀,在精密模具设计与加工、智能自动化设计与实现、SiP(系统级封装) 等完整工艺能力基础上,加大新工艺创新。 2017 年 12 月苹果 CEO 蒂姆 · 库克到中国拜访立讯精密时这样称赞:“他们超一流的工厂,将了不起的精良工艺和细思融入 AirPods 的制造。”这些年来,立讯精密与苹果逐渐磨合出信任。

苹果对代工厂的要求一向非常之高,这样的大客户往往倒逼供应商提高技术力。在先进工艺的基础上,立讯精密近年来加大力度构筑数字化工厂实力。立讯通过自动化来实现产线升级,比如推进加工工站的自动化、搬运和定位的自动化、检测自动化等等,提高良率、效率及成本控制力,这样的高标准产线,让立讯精密成为苹果的“宠儿”。

一面是苹果产业链带来的高收入和光环,但另一面,立讯精密多年来一直面临客户过于集中的风险。

相比于第一大客户苹果,让我们来看看立讯第二大客户(财报中未言明,可能是华为、OPPO、vivo或小米中的一个),其在 2020 年销售额为 42.34 亿元,仅占总量的4.68%,不及面向苹果销售额的 1/10 。立讯与苹果深度绑定并不是一年两年,这一问题由来已久。

今年,光学巨头欧菲光被踢出果链,上半年净利润一度下跌九成,甚至引起“果链”玩家股市震荡。在当下全球变化更加激烈的风险社会,人们难免更加谨慎地重估风险。

尽管,立讯精密与欧菲光的自身技术壁垒和外部坏境大不相同,同时立讯与苹果之间的合作关系走过多年实际上更加稳固,但“伴君如伴虎”,立讯精密还是会面临一些不大不小的烦恼。

举个例子, Airpods 代工是立讯精密的大头业务,然而,根据日经亚洲的一份新报告,由于无线耳机行业竞争加剧,苹果今年将削减 AirPods 25%~30% 的产量,这就直接作用在了公司今年上半年的营收业绩上。除此之外,作为苹果供应链玩家,立讯精密在议价、存货、定制产线等方方面面的压力与掣肘已经被讨论得较多。

苹果产业链很光鲜,同时,苹果并不好啃。

不要再期待超高速增长

回顾十年前,立讯精密进入苹果产业链时,年营收不到 30 亿;如今,这家做连接器起家的东莞电子厂已变为年营收破千亿的“果链”巨头。十年里,立讯精密与歌尔声学、蓝思科技、富士康等企业一起将苹果产品逐渐变为“中国造”。

然而,走过第一个“黄金十年”,你很难期待立讯再有同样超高速的增长。

从立讯精密上半年财报中我们看到,随着体量变大,公司营收很难再增长 60% 以上,同时扣非净利润也首次从 2018 、2019 年的 64.16%、87.00% 跌至 10% 不到。这一变化其实是正常的,却使一些人感到预期落差。

截至当日收盘,立讯精密跌 3.83% ,报 37.20 元。股市的反应,一定程度受到整个消费电子板块大氛围的影响。但同时,它也指引人去思考,这家凭借苹果步步上位的消费电子巨头,在走过飞速成长的第一个“黄金十年”之后,去向何方。

今年上半年,除了汽车业务,立讯精密几大业务板块的毛利率出现同步下滑,同时扣非净利润增长 7.87% ,与大于 30% 的营收增长不匹配。也就是说,“增收不增利”,看起来收入多,实际却赚的却不多。

以立讯精密主营业务消费性电子为例,上半年毛利率仅 15.78% 。相比来看,即将进入苹果产业链为 iPhone 13 镜头的舜宇光学情况则更好,其整体毛利率达 24.9% ,其中手机镜头等光学零件毛利率常年维持在 40% 左右,主要是因为具有更高的技术壁垒。而更不用提台积电等芯片代工企业,壁垒则更高。

或许,未来十年,立讯精密的发展路径也暗合了整个中国经济的发展脉络——需要从高速增长迈向高质量发展阶段。

延伸 · 阅读

- 2021-08-30 17:415G新闻商业三大运营商打造“微信杀手”:网友和专家都不看

- 2021-08-30 17:41人脸识别引发热议!原来后台能看到的不仅仅是脸 还有网

- 2021-08-30 17:4110天卖出160万元 元宇宙网课被质疑“割韭菜” 演讲者:忽略它

- 2021-08-30 17:411300万人的押金什么时候退?Ofo被1341万再次执行 名下没

- 2021-08-30 17:41徐明星拟申请清算和解散 OKCoin曾经说过他会把公司捐给国家

- 2021-08-30 17:41吉林出版集团:集中力量打赢新媒体战"疫"